Galbay Pinjol – 11 Februari 2025, Pakai joki pinjol? Anda bisa terkena masalah hukum!

Pelajari risikonya sekarang. Akhir-akhir ini kita sering melihat beberapa akun sosial media yang menyediakan layanan galbay pinjol.

Nasabah yang sulit membayar utangnya pasti akan tergoda dengan iming – iming jasanya.

Namun kenyataannya, jasa Galbay justru menimbulkan permasalahan baru bagi debitur.

“Fenomena galbay ini sudah dilirik oleh beberapa pihak yang ingin memanfaatkan demi kepentingan pribadi,” ujar Entjik sebagai Ketua Umum AFPI.

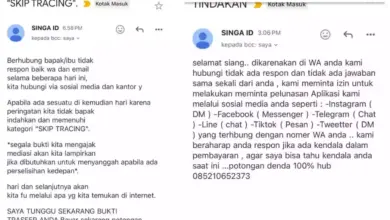

Tindakan Galbay menimbulkan sejumlah risiko, termasuk potensi penyalahgunaan data pribadi, ancaman pemerasan, dan tindakan hukum dari pemberi pinjaman.

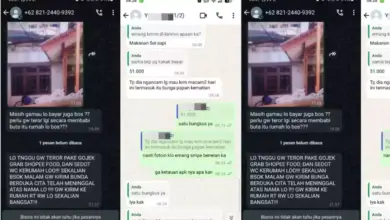

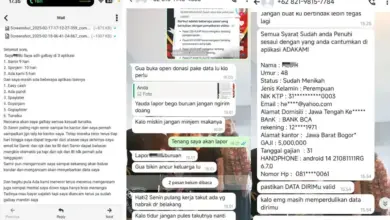

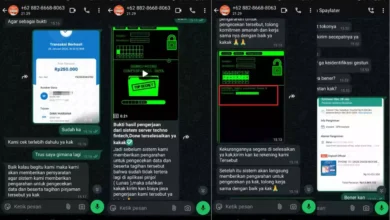

Joki pinjol sering kali meminta nasabah untuk membayar biaya jasa konsultasi.

Mereka juga akan meminta akses data si nasabah seperti KTP, nomor rekening bank atau akses ke aplikasi pinjol yang galbay.

“Sebenarnya ada beberapa kelompok kriminal yang selalu mencoba mengakses data pribadi dan mengubah identitas mereka,” katanya.

Praktik ini tidak hanya penyalahgunaan data pribadi tetapi juga menyebabkan banyak kerugian lain bagi nasabah.

Apabila gagal bayar, maka akan tercatat di SLIK OJK.

Untuk mengatasi masalah ini, Entjik mengatakan masyarakat harus menghindari jasa joki pinjol.

AFPI dan platform pindar harus selalu memberikan edukasi agar masyarakat lebih bijak dalam mengajukan pinjaman sesuai kemampuan.

Bersiaplah menghadapi bencana keuangan apabila utang pinjaman online

hanya buat barang konsumtif Mudahnya pinjol kerap kali menggoda banyak orang untuk menggunakannya,

terutama untuk membeli barang konsumtif.

Demi gaya hidup, mereka rela membeli handphone keluaran terbaru hingga renovasi rumah

tanpa mempertimbangkan dampak jangka panjang. Andy Nugroho sebagai perencana keuangan

mengingatkan kebiasaan yang akan menimbulkan risiko keuangan serius,

mulai dari tingginya suku bunga hingga gaya hidup konsumtif yang tak terkendali.

“manfaat pinjol itu untuk hal yang urgent, salah satunya biaya pengobatan.

Tapi, jika digunakan untuk membeli barang yang tidak terlalu dibutuhkan, dampaknya bisa negatif,” ungkap Andy.

Resiko Menggunakan Pindar

Risiko utama saat menggunakan pindar untuk membeli barang konsumtif salah satunya yaitu suku bunga yang tinggi.

Akibatnya, nasabah tersebut harus menghabiskan sebagian besar pendapatannya untuk melunasi utang,

sehingga sulit menabung. Dampak jangka panjang Kebiasaan ini dapat menyebabkan

seseorang terus bergantung pada utang dan akan menghambat finansialnya.

Dampak psikologis Andy juga menekankan dampak psikologis dari kebiasaan meminjam uang untuk membeli barang konsumtif

salah satunya yaitu mereka akan terbiasa berbelanja tanpa memikirkan kebutuhan darurat.

Andy menyarankan beberapa langkah bagi mereka yang telah menggunakan pindar untuk kebutuhan konsumtif,

agar bisa memperbaiki situasi keuangan mereka.

Salah satunya yaitu dengan memastikan cicilan pindar tidak melebihi 30% dari pendapatan bulanan.

Selain itu, kebiasaan membeli barang – barang yang tidak perlu haruslah dipertimbangkan,

apakah barang itu benar – benar diperlukan atau hanya keinginan sementara.

Dengan mengendalikan gaya hidup dan menghindari pengeluaran yang tidak perlu,

seseorang dapat membentuk kebiasaan keuangan yang lebih sehat dan terhindar dari perangkap utang yang dapat merugikan di masa mendatang.

-

Joki Galbay Pinjol: Cara Cepat Bebas Utang atau Justru Makin Terjerat?

Joki Galbay Pinjol: Cara Cepat Bebas Utang atau Justru Makin Terjerat?

-

Cara Paling Ampuh Menghindari Spam Penagihan Teror Pinjol

Cara Paling Ampuh Menghindari Spam Penagihan Teror Pinjol

-

Galbay 13 APK Pinjol Legal Kena Teror Orderan Fiktif

Galbay 13 APK Pinjol Legal Kena Teror Orderan Fiktif

-

Cara Galbay Pinjol Yang Baik Dan Benar di Tahun 2025

Cara Galbay Pinjol Yang Baik Dan Benar di Tahun 2025

-

9 Aplikasi Pinjol OJK Yang Menagih Diluar Kondar

9 Aplikasi Pinjol OJK Yang Menagih Diluar Kondar

-

Pegawai Asuransi Kena Di Teror Penagihan Pinjol SINGA.ID

Pegawai Asuransi Kena Di Teror Penagihan Pinjol SINGA.ID

-

Pinjol Ilegal Sebar Data – Ciri Ciri Pinjol Ilegal

Pinjol Ilegal Sebar Data – Ciri Ciri Pinjol Ilegal

-

Ternyata Galbay Di Pinjol Legal Lebih Aman, Begini Cara Galbay Pinjol

Ternyata Galbay Di Pinjol Legal Lebih Aman, Begini Cara Galbay Pinjol

-

Jasa Galbay Pinjol Makin Meresahkan, OJK Buka Suara !

Jasa Galbay Pinjol Makin Meresahkan, OJK Buka Suara !

-

Oknum DC Lapangan Pinjol IVOJI Ngamuk Di Tempat Nasabah Kerja

Oknum DC Lapangan Pinjol IVOJI Ngamuk Di Tempat Nasabah Kerja

-

Nasabah Pinjol Wajib Tau ! Perbedaan Penyebaraan Data Pindar Legal dan Pinjol Ilegal

Nasabah Pinjol Wajib Tau ! Perbedaan Penyebaraan Data Pindar Legal dan Pinjol Ilegal

-

7 Langkah Terbaik Menghadapi DC Lapangan Pinjol (Pindar) Kerumah

7 Langkah Terbaik Menghadapi DC Lapangan Pinjol (Pindar) Kerumah

-

Jumlah Kerugian ‘Pinjol 2025’ Mencapai 1,9 Triliun ?

Jumlah Kerugian ‘Pinjol 2025’ Mencapai 1,9 Triliun ?

-

Belasan UMKM Tertipu Di Surabaya, Data UMKM Didaftrkan ke Pinjol

Belasan UMKM Tertipu Di Surabaya, Data UMKM Didaftrkan ke Pinjol

-

Download 5 APK Pinjol Ilegal Terbaru Februari 2025

Download 5 APK Pinjol Ilegal Terbaru Februari 2025

-

3x Kena ketipu Hapus data pinjol dan gestun, Jasa Konsultan Pinjol

3x Kena ketipu Hapus data pinjol dan gestun, Jasa Konsultan Pinjol

-

Pemerintah Rombak Aturan Pinjol Terbaru Di Tahun 2025

Pemerintah Rombak Aturan Pinjol Terbaru Di Tahun 2025

-

Waspada! Ketipu Joki Pinjol Hingga 11 Juta, Amunisi Pinjol

Waspada! Ketipu Joki Pinjol Hingga 11 Juta, Amunisi Pinjol

-

3 Aplikasi Penghasil Uang ke Akun DANA 2025

3 Aplikasi Penghasil Uang ke Akun DANA 2025

-

Kisah Pilu Ibu Rumah Tangga Terlilit Utang Pinjol Hingga Paylater 55Juta

Kisah Pilu Ibu Rumah Tangga Terlilit Utang Pinjol Hingga Paylater 55Juta

-

Saya Kena Di Tipu Joki Pinjol Di Tiktok

Saya Kena Di Tipu Joki Pinjol Di Tiktok

-

Penagihan Pinjol Legal OJK Makan Korban Edisi Januari 2025

Penagihan Pinjol Legal OJK Makan Korban Edisi Januari 2025

-

Cara Utang Pinjol Auto Lunas, Begini Rahasianya

Cara Utang Pinjol Auto Lunas, Begini Rahasianya

-

Daftar E-commerce yang Tutup di Indonesia 2025

Daftar E-commerce yang Tutup di Indonesia 2025

-

iPhone Terbaik dengan Harga Bawah 7 Juta di Tahun 2025

iPhone Terbaik dengan Harga Bawah 7 Juta di Tahun 2025

-

Daftar Pinjol Resmi Kerjasama BPJS

Daftar Pinjol Resmi Kerjasama BPJS

-

Aplikasi Pinjol Tanpa KTP: Solusi Pinjaman Online yang Mudah dan Cepat

Aplikasi Pinjol Tanpa KTP: Solusi Pinjaman Online yang Mudah dan Cepat

-

Terkuak !! Berikut Kronologis Lengkap Bundir Teror Pinjol Di Ciputat Tangsel

Terkuak !! Berikut Kronologis Lengkap Bundir Teror Pinjol Di Ciputat Tangsel

-

2025 Aturan Pinjol Mulai Diperketat OJK

2025 Aturan Pinjol Mulai Diperketat OJK

-

Ikuti 3 Cara Atasi Jerata Utang Pinjol terbaru 2025

Ikuti 3 Cara Atasi Jerata Utang Pinjol terbaru 2025